Importante: Antes de solicitar um resgate, veja nesta matéria quais são os prazos de carência para esse tipo de solicitação.

Sim. No resgate de todo plano de previdência é recolhido o Imposto de Renda (IR) para o governo de acordo com a modalidade do plano contratado e com a tabela de tributação que você escolher no momento da primeira solicitação de resgate. Por isso, antes de resgatar um valor do seu plano é sempre bom fazer uma reflexão se isso não prejudicará o seu projeto ou aposentadoria no futuro. Se você não lembra as características do seu plano, saiba aqui como acessar o seu extrato para consultar essas informações.

Veja como é feito o cálculo em cada um dos casos:

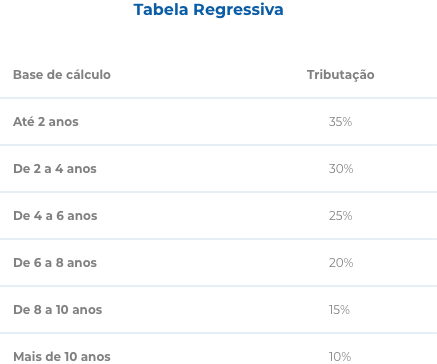

Plano PGBL com tabela de tributação Regressiva Definitiva: O desconto de IR é aplicado sobre o valor total que será resgatado (valor investido + rendimento). E a tributação será feita com base no tempo em que as contribuições do seu plano ficaram aplicadas. Quanto mais tempo o dinheiro ficar investido, menor será o percentual a ser descontado para o Imposto de Renda. Veja:

Plano PGBL com tabela de tributação Progressiva Compensável: É descontado 15% de IR sobre o valor total que será resgatado (valor investido + rendimento), com possível ajuste na Declaração Anual de Imposto de Renda, podendo chegar até 12,5%.

Plano VGBL com tabela de tributação Regressiva Definitiva: O desconto de IR é aplicado apenas sobre os rendimentos correspondentes ao valor solicitado. E a tributação será feita com base no tempo em que as contribuições do seu plano ficaram aplicadas. Quanto mais tempo o dinheiro ficar investido, menor será o percentual a ser descontado para o Imposto de Renda. Veja:

Plano VGBL com tabela de tributação Progressiva Compensável: É descontado 15% de IR apenas sobre os rendimentos correspondentes ao valor solicitado, com ajuste na Declaração Anual de Imposto de Renda do ano seguinte ao resgate, e com base na tabela vigente a época da declaração, podendo chegar até 12,5% adicionais. Vale comentar: se você fizer o resgate do saldo de um fundo de investimento que está com a rentabilidade negativa ou nula, não haverá desconto de IR na fonte, já que nos planos VGBL o desconto é aplicado apenas sobre o rendimento dos fundos.

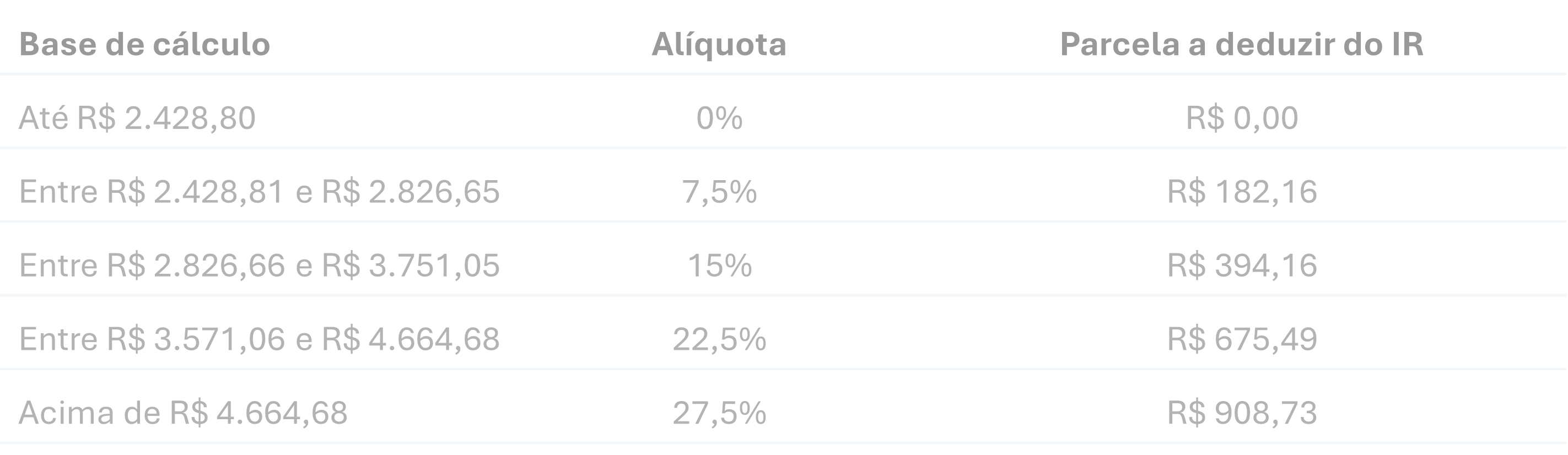

Plano Tradicional com tabela de tributação Progressiva Mensal: Para esses planos (que não são mais comercializados), aplica-se a Tabela Progressiva Mensal. Com a Lei 15.270/2025, no momento do recolhimento do IR sobre o valor da retirada, será abatido o desconto simplificado, que é uma dedução fixa equivalente a 25% do limite máximo da primeira faixa da Tabela Progressiva Mensal, resultando em R$ 607,20 em 2025. Além disso, o Imposto de Renda retido na fonte pode ser reduzido ou até zerado, conforme o valor do resgate, seguindo as faixas da Tabela Progressiva Mensal e os ranges de redução previstos na nova lei:

• Até R$ 5.000 → isento de IR

• De R$ 5.000,01 a R$ 7.350 → desconto parcial

• Acima de R$ 7.350 → aplica-se a tabela normal, podendo chegar a 27,5%, conforme a faixa.

Veja um exemplo:

(A) Valor de resgate: R$ 5.000,00

(B) Dedução simplificada: R$ 607, 20

(C) Isenções (neste ex: 65 anos): R$ 1.903,98

(D) (C = A-B) Base de cálculo do IR: R$ 4.392,80

(E) Faixa da progressiva mensal: 27,5%

(F) Desconto de IR: R$ 1.375,00

(G) Parcela a deduzir: R$ 908,73

(H) (G = E-F) IR devido antes da Lei 15.270/2025: R$ 908,73

(I) IR devido após Lei 15.270/2025: R$ 0,0

(J) Valor líquido: R$ 5.000,00